建設業的成本操作基本流程

- 在建房屋

- 分攤成本費用

- 待售房屋-完工轉入

- 決定待售房屋銷售情形

- 認列收入成本

操作方式

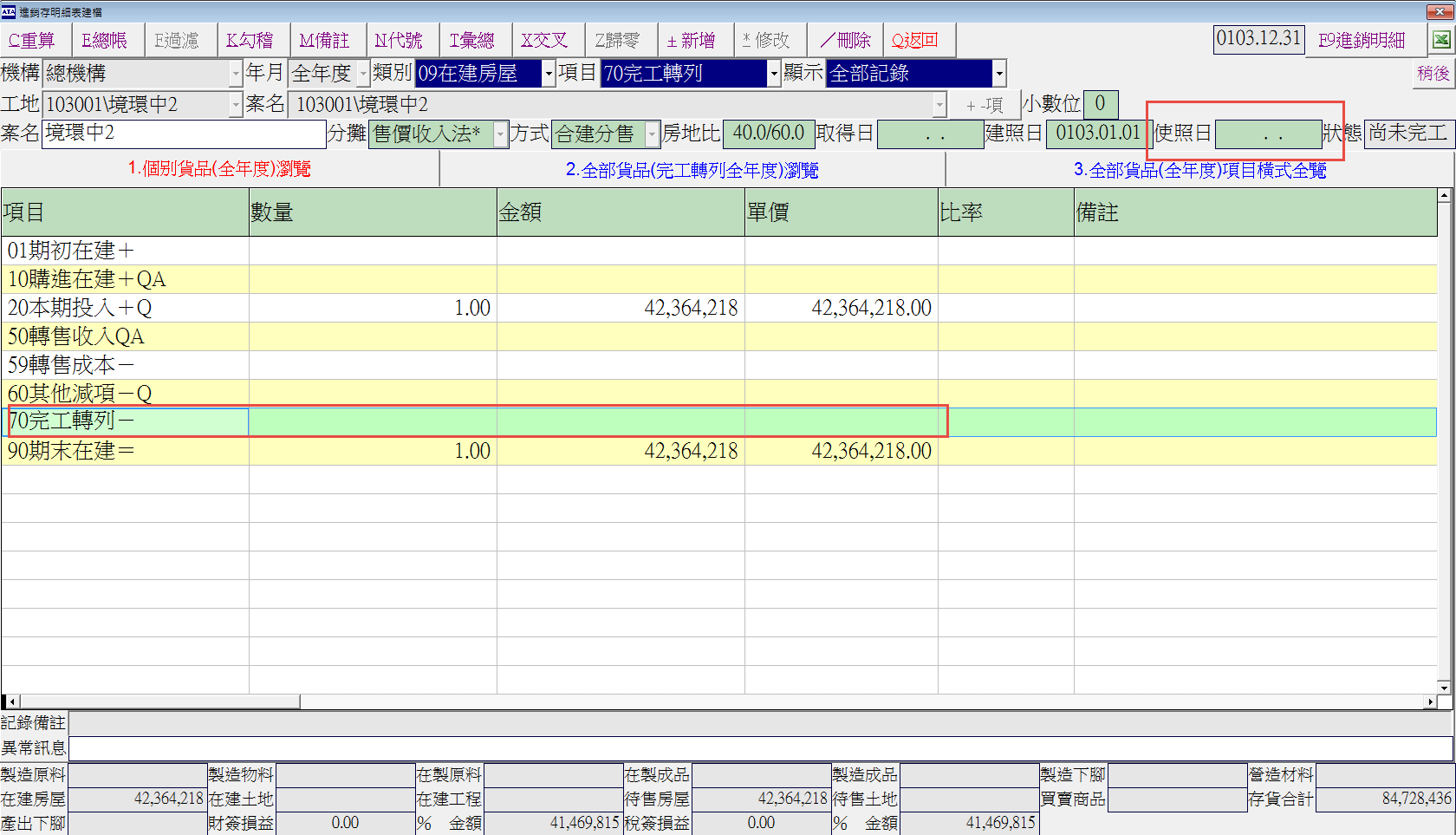

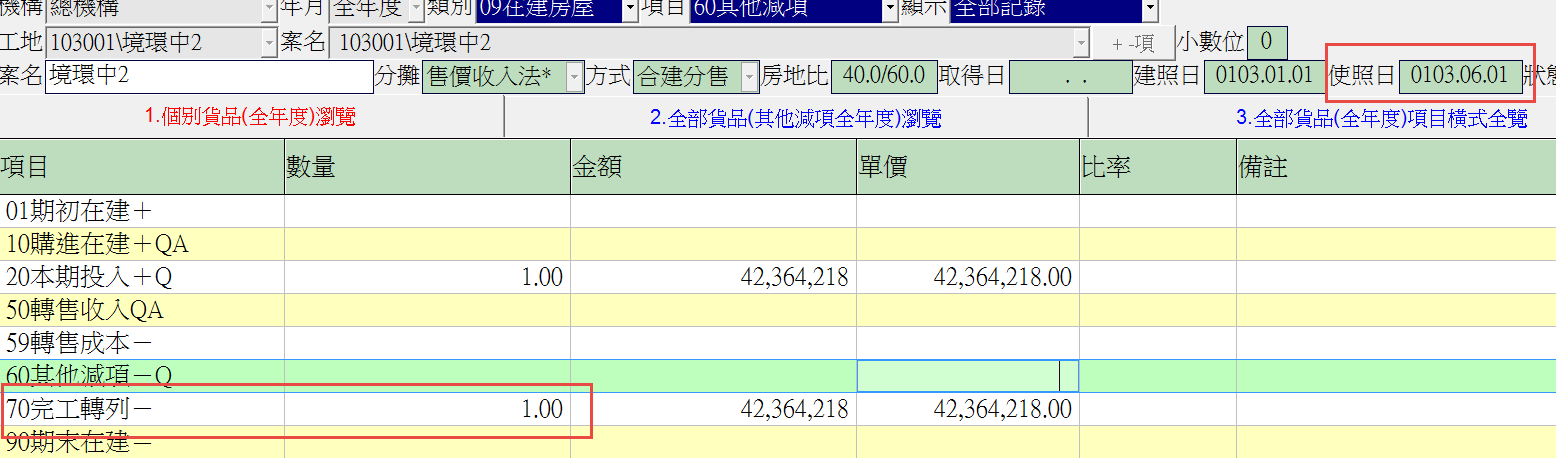

如果要將在建房屋的工地完工轉列,只要該工地的【使照日】為當年度,系統即會判定為完工。

待售房屋分攤成本

- 售價收入法

- 建坪比例法

- 評定現值法

利用其中一種分攤基礎將在建房屋的成本及銷售費用等分攤到各待售房屋上。所以在建房屋與待售房屋的關係是 一個在建房屋(工地) 對應一或是多戶待售房屋。每間待售房屋有自己的銷售情形。 在依各戶的銷售情形決定成本收入認列的狀況或是留為存貨

操作步驟

- 決定分攤方式

- F4進銷建檔-8.貨品代號品名建檔

- 在建房屋

- 設定分攤基礎

- 修改分攤金額基礎

- 至分攤房屋成本執行【C分攤】

- 至分攤銷售費用執行【C分攤】

沒有留言:

張貼留言